A fekete sípályákon a szó szoros értelmében „meredek dolog” lesiklani, a bejegyzés szerzője például szinte biztos, hogy úgy fog meghalni, hogy ez az élmény (is) kimarad az életéből. A síparadicsomokban persze megszokott kép a bátor amatőré, aki sem képességeivel, sem a gravitáció erejével nincs tisztában, és elindul a 20–30 százalékos lejtőn lefelé.

Nem érdemes. Jobb, ha a családunkra gondolunk – a fiatalok a leendő családjukra. De még ha kerüljük is a kockázatot, akkor is célszerű néhány ezer forintos biztosítással kiegészíteni a családi síelés – néhány nap esetén is százezres nagyságrendű – költségét.

Szerencsére azzal, hogy a hó csúszik, mint a banánhéj, külföldre utazó honfitársaink is egyre inkább tisztában vannak. Igaz ugyan, hogy az utasbiztosítást kötők aránya csupán 35–40 százalék, a MABISZ napokban megjelent közleménye szerint a síelők körében a ráta ennél magasabb.

A síbiztosításokért az „átlag ügyfél” nagyjából 650 forintot hajlandó fizetni naponta, ami az egy évvel korábbi átlagdíjnál mintegy 20 százalékkal magasabb – ezt már a Netrisk összesítése alapján tudjuk. A magasabb díjak legtöbbször pótlólagos szolgáltatásokat, illetve magasabb térítési limiteket is tartalmaznak – emelik ki a vezető online alkusz szakemberei.

A Netrisk szerint az utasbiztosítások több mint a harmadát az interneten kötik meg. Mivel a biztosítás néhány perc alatt megköthető, nem meglepő, hogy az online szerződő ügyfelek 80 százaléka az utolsó napokban köti meg biztosítását: 25 százalékuk 2–3 nappal az utazás előtt, 43 százalék az utazást megelőző napon, 12 százalék pedig csak az utazás napján. A Netrisk statisztikáiból az is kiderült, hogy a síbiztosítást kötők 78 százaléka Ausztriába, 6–6 százalékuk Szlovákiába, illetve Olaszországba, 3 százalékuk Franciaországba, a fennmaradó 7 százalék jórészt Szlovéniába, Lengyelországba, Romániába vagy Svájcba utazott. A biztosítottak átlagéletkora 34 év volt (sok ez, vagy kevés?), a síutakra átlagosan 5 napos utasbiztosítást kötöttek.

Mint arra a már említett MABISZ-közlemény is felhívja a figyelmet, érdemes a síutakra is olyan utasbiztosítást kötni, amely felelősségbiztosítási elemet is tartalmaz. A külföldi sípályákon okozott balesetek, illetve az azzal kapcsolatos – másoknak – okozott károkat az „alap” utasbiztosítások nem térítik meg, holott egy ilyen kártérítési ügy akár több millió forintos tétel is lehet, hiszen az anyagi kár mellett meg kell téríteni a balesetet elszenvedett fél elmaradt jövedelmét, az eljárás költségeit és még ki tudja, mi mindent. A MABISZ adatai szerint az utasbiztosítások díja napi 300 és 1000 forint között mozog. Egy osztrák sípályán az egy napos felnőttjegy 30–40 euró, aminek egy „prémium” kategóriás biztosítás is legföljebb a 10 százalékára rúg.

Ahogy általában, a síbiztosítások esetében is helyes, ha tisztában vagyunk a „szerződési feltételekkel”. (Bár a biztosítók nem tesznek meg feltétlenül mindent az ügy érdekében; nem mindig a legszembeötlőbb helyen találkozunk azzal a linkkel, amely a biztosítás megvásárlásával automatikusan elfogadott feltételekre mutat.) Ezekből kiderül, hogy a biztosító nem katonatiszt: több olyan eset van, amikor nem fizet – mentségére szól, hogy ezt előre meg is mondja. Hogy az egyik legfontosabb példát említsünk:

„A Biztosító mentesül a károk megtérítése alól, ha a kárt jogellenesen, szándékosan vagy súlyosan gondatlanul a Biztosított, a Szerződő, a velük közös háztartásban élő hozzátartozója (…) vagy a Kedvezményezett okozta, vagy ugyanezen személyek a kármegelőzési és kárenyhítési kötelezettségüket megszegték.” Súlyos gondatlanságnak minősül (többek között), „ha a kár a Biztosított, a Biztosítottal közös háztartásban élő hozzátartozója, a Kedvezményezett vagy a Szerződő 0,8 ezrelék véralkohol- vagy 0,5 mg/l légalkoholszintet meghaladó ittas vagy kábító hatású szer hatása alatti állapotával közvetlen okozati összefüggésben keletkezett”.

Hasonlóan: „Mentesül a Biztosító a térítési kötelezettsége alól, amennyiben bizonyítja, hogy a biztosítási eseményt a Biztosított viselkedésének olyan megváltozása okozta, amely alkoholfogyasztás, kábítószer fogyasztás (…) hatására történt.”

A tanulság? Nem érdemes forralt borból – vagy hideg sörből, hogy mást ne is említsünk – bátorságot meríteni egy „húzósabb” pálya előtt. Normál esetben izgalmas lehet egy helikopteres kirándulás a hófödte hegyek fölött, de törött lábbal nem különösebb élvezet. Az ellátás és a kórházi kezelés számlája pedig olyan kijózanító hatású, hogy vetekszik a legkiválóbb detoxikálókkal is.

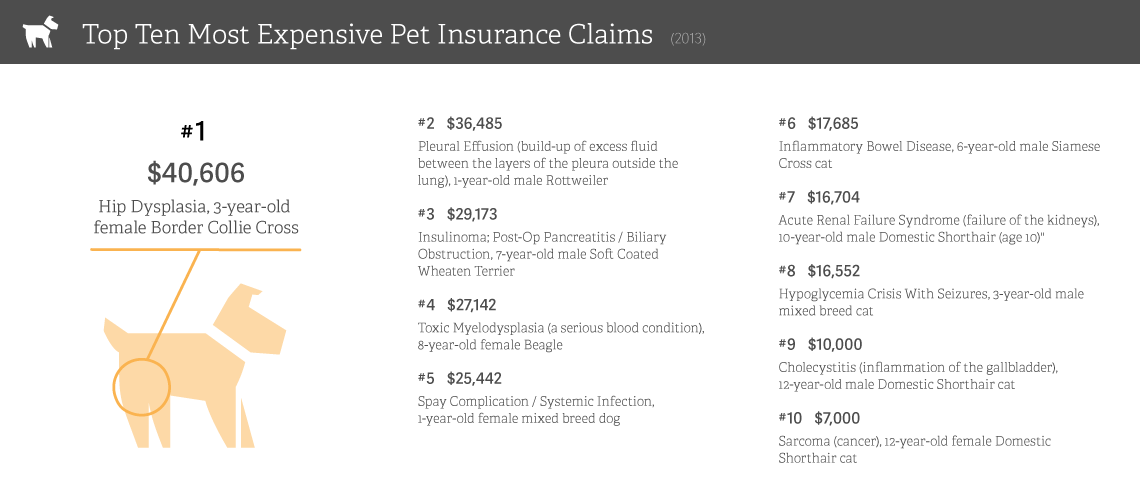

Az Egyesült Államok nagyobb, ott nagyobbak a kárigények is: a rekorder (2014 végéig)

Az Egyesült Államok nagyobb, ott nagyobbak a kárigények is: a rekorder (2014 végéig)

{kind=link}

Utolsó kommentek